节录

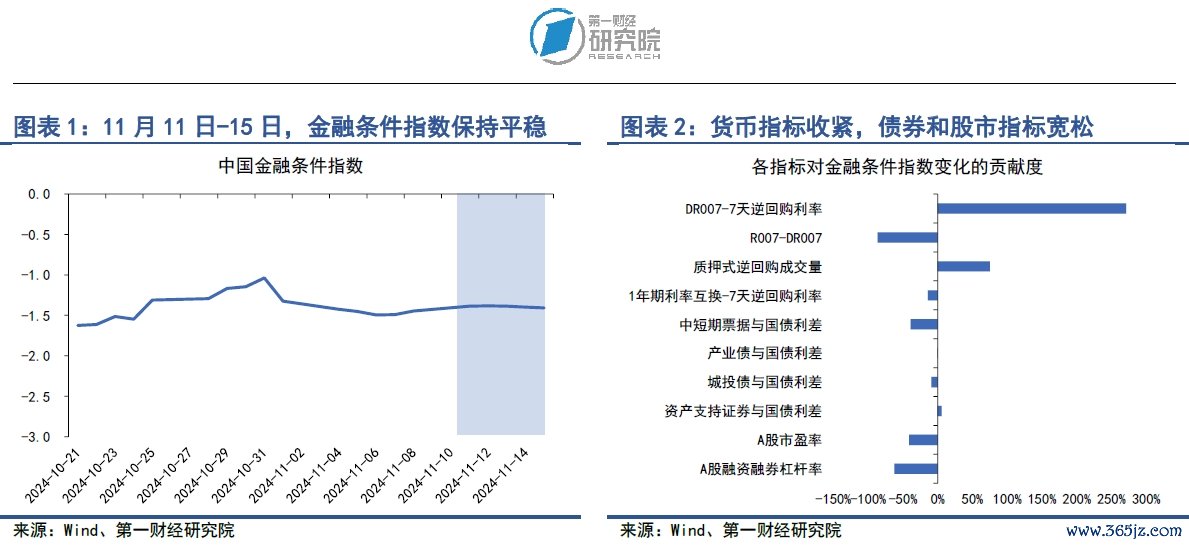

在11月11日至15日当周,第一财经规划院中国金融条目日度指数均值为-1.39,较前一周上升0.07,较年头下降0.18。从指数的因素野心来看,上周流动性收紧是带动指数上升的主要因素。从货币野心来看,上周主要货币阛阓利率多数上升,质押式回购成交量下降。从债券野心来看,利率债与信用债收益率同步下行。从股市野心来看,A股市盈率与融资杠杆不停上升。

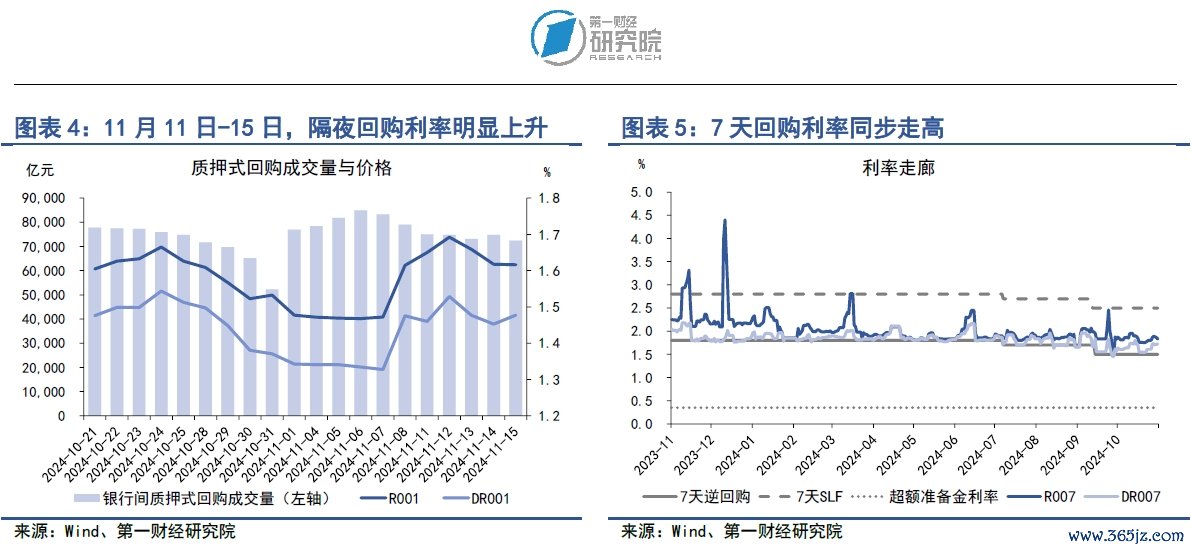

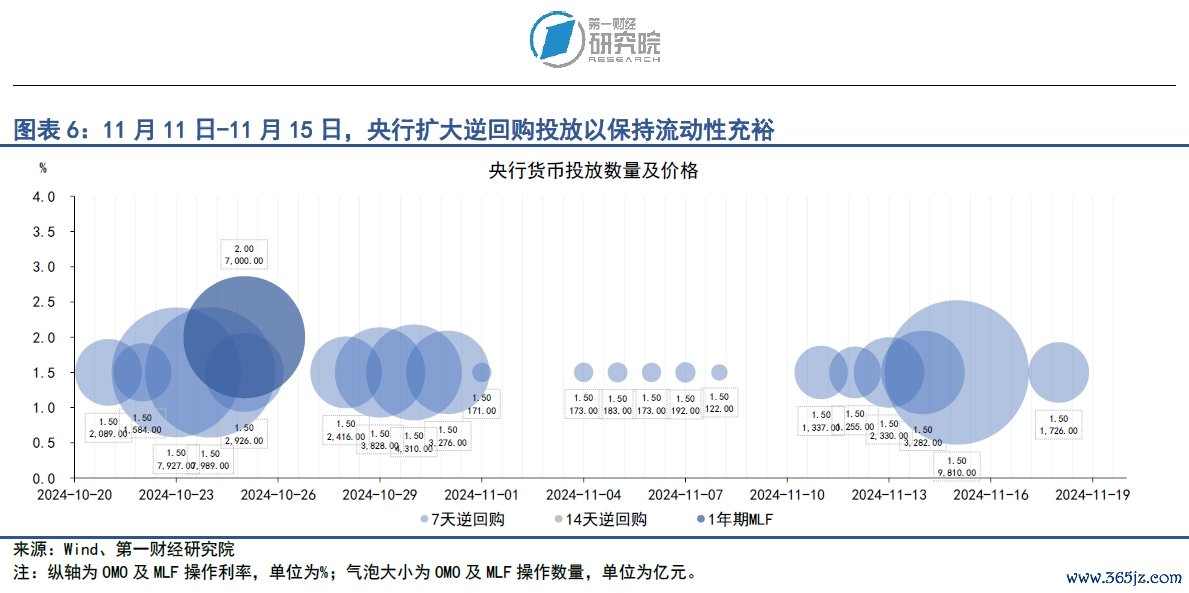

在11月11日至15日当周,银行间阛阓流动性边缘收紧,这主若是由于较大边界的1年期MLF到期所导致的。上周银行间质押式回购成交量均值下降7450.34亿元至7.4万亿元,主要货币阛阓利率均不同幅度上行。在隔夜回购利率中,R001与DR001均值差异较前一周上升14.79bp和11.53bp;在7天回购利率中,R007与DR007均值差异较前一周上升9.41bp和14.92bp。从央行流动性投放来看,上周共有1.45万亿元的1年期MLF到期,而11月续作MLF则要比及25日,因此这段MLF投放“空缺本事”是导致上周流动性偏紧的缺欠因素。为了对冲MLF到期的影响,上周央行较着扩大逆回购投放量,周内累计投放达到1.8万亿元,其中11月15日单日逆回购投放量高达9810亿元,为本年年内央行最高单日逆回购投放额。

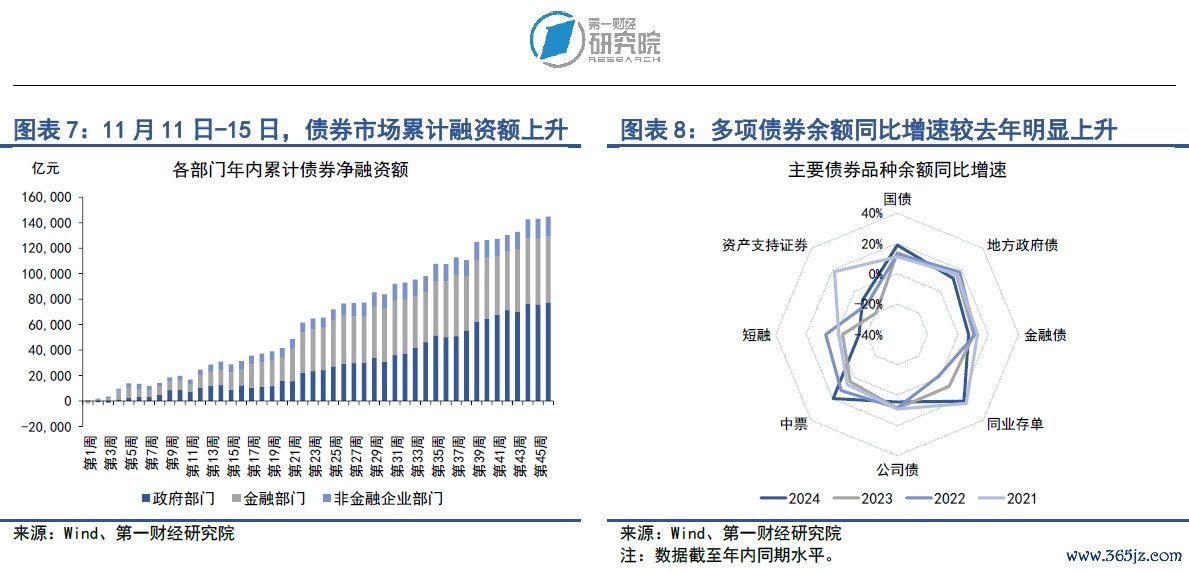

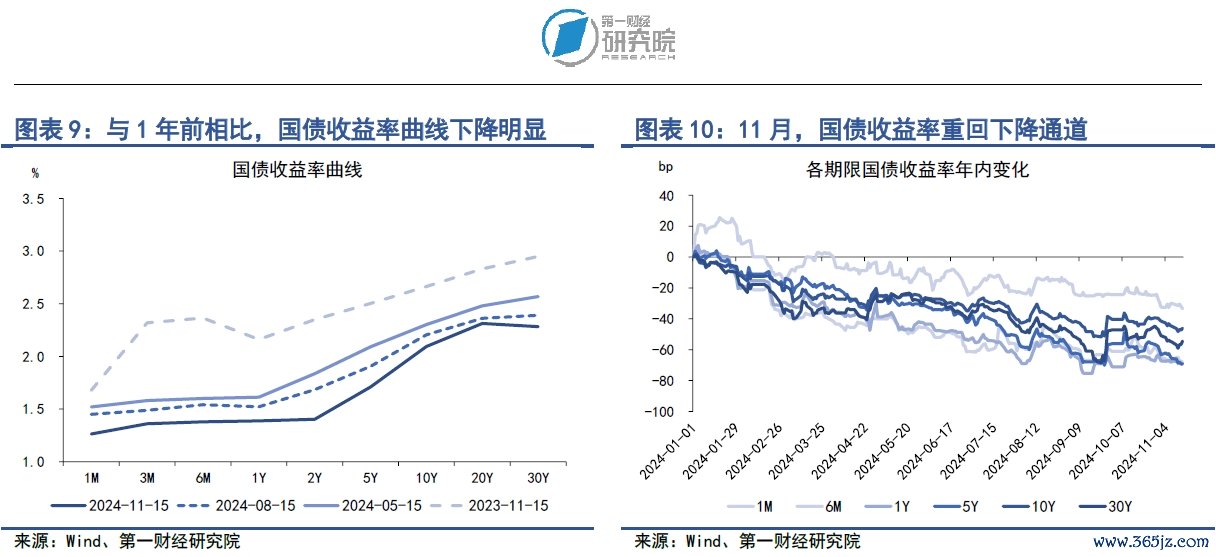

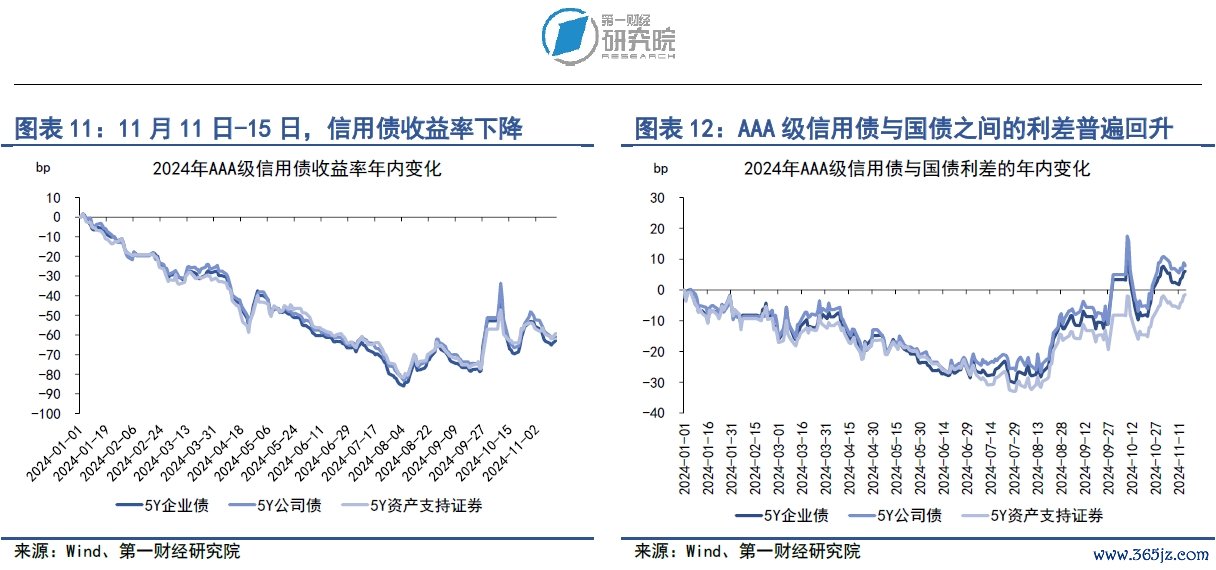

在11月11日至15日当周,债券阛阓刊行额和净融资额均较前一周上升。其中,债券阛阓总刊行额为1.35万亿元,较前一周上升2513.16亿元;债券阛阓净融资额为1894.64亿元,较前一周上升1619.67亿元。从融资结构来看,上周债券阛阓净融资主要贯串于政府部门和非金融企业部门。其中,上周国债净融资1452亿元,带动政府部门债券净融资1412.58亿元;在企业部门中,中票、短融和钞票相沿证券差异净融资96.5亿元、158.68亿元和252.26亿元,带动非金融企业部门债券净融资403.55亿元。从债券二级阛阓来看,自11月起,各期限国债收益率重新回到下降通谈,上周2年期、5年期、10年期以及30年期国债收益率差异下降1.77bp、4.63bp、3.03bp和2.76bp。上周,不同品级的信用债收益率同步回落,但与8月年内低点比拟,信用债收益率举座呈现触动上升的趋势。信用债与国债之间的利差相同呈现触动上升的趋势,尤其是高品级AAA级信用债与国债的利差已多数高于年头水平,5年期企业债和公司债与国债之间的利差差异较年头上升6.1bp和7.8bp。

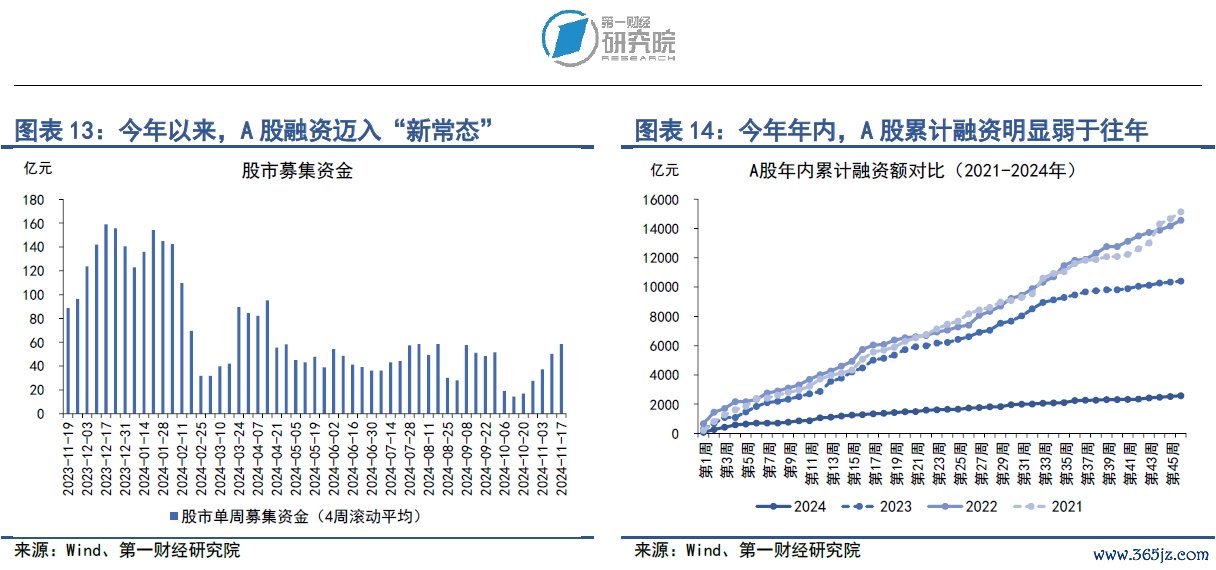

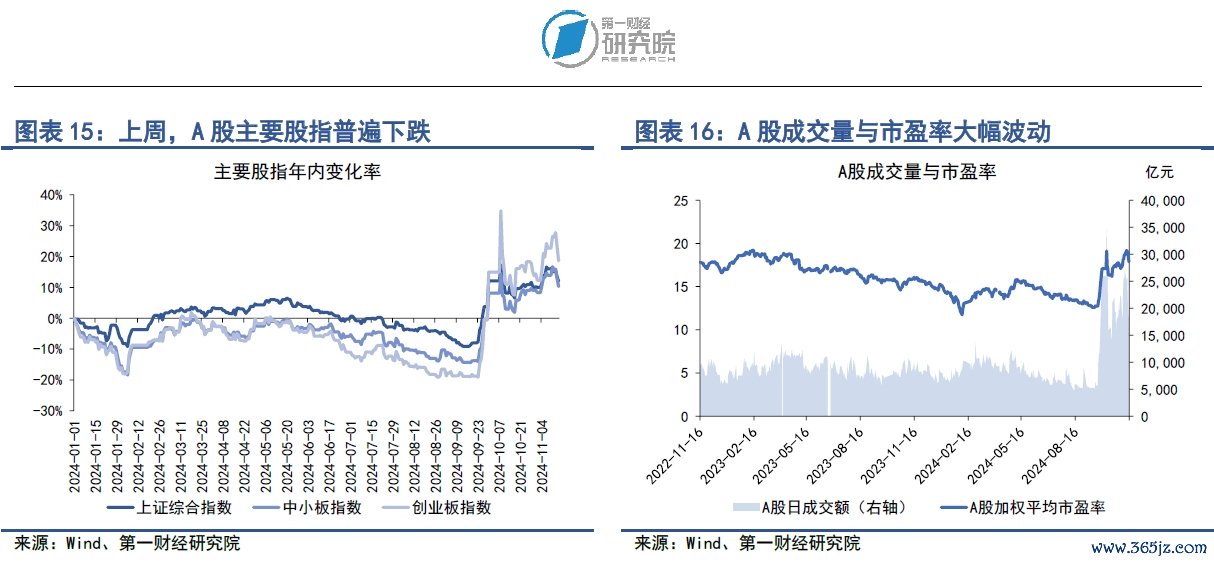

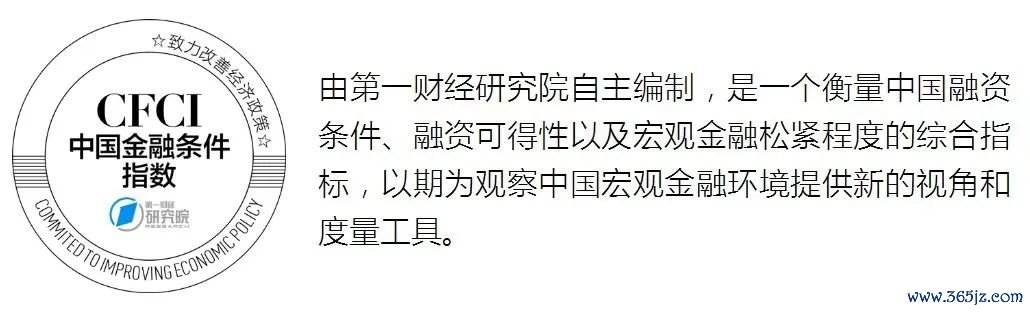

在11月11日至15日当周,A股融资总和为49.6亿元,较前一周下降了8.98亿元。从年内来看,本年A股累计融资2573.85亿元,弱于往年同时。从二级阛阓来看,上周A股主要股指多数下落,其中上证综指下落3.5%,中小板指下落3.2%,创业板指下落3.2%。从成交量来看,上周A股日均成交量为2.15万亿元,固然较前一周下降8.6%,但与8月底阛阓低迷时代比拟,日均成交量照旧翻了三倍。A股融资与融券的差值在国庆节后快速上升,由1.37万亿元上升至1.82万亿元,占A股总市值的比重已达到2.12%,这一比例为2016年3月以来最高。

正文

一、中国金融条目指数大致

在11月11日至15日当周,第一财经规划院中国金融条目日度指数均值为-1.39,较前一周上升0.07,较年头下降0.18。

从指数的因素野心来看,上周流动性收紧是带动指数上升的主要因素。从货币野心来看,上周主要货币阛阓利率多数上升,质押式回购成交量下降。从债券野心来看,利率债与信用债收益率同步下行。从股市野心来看,A股市盈率与融资杠杆不停上升。

二、货币阛阓

在11月11日至15日当周,银行间阛阓流动性边缘收紧,这主若是由于较大边界的1年期MLF到期所导致的。上周银行间质押式回购成交量均值下降7450.34亿元至7.4万亿元,主要货币阛阓利率均不同幅度上行。在隔夜回购利率中,R001与DR001均值差异较前一周上升14.79bp和11.53bp;在7天回购利率中,R007与DR007均值差异较前一周上升9.41bp和14.92bp。

从央行流动性投放来看,上周共有1.45万亿元的1年期MLF到期,而11月续作MLF则要比及25日,因此这段MLF投放“空缺本事”是导致上周流动性偏紧的缺欠因素。为了对冲MLF到期的影响,上周央行较着扩大逆回购投放量,周内累计投放1.8万亿元,其中11月15日单日逆回购投放量高达9810亿元,为本年年内央行最高单日逆回购投放额。

1.货币阛阓成交量与利率

在11月11日至15日当周,银行间阛阓流动性边缘收紧。从成交量来看,上周银行间阛阓质押式回购日均成交量为7.4万亿元,较前一周下降7450.34亿元。

从资金价钱来看,上周主要货币阛阓利率多数上升。在隔夜回购利率中,上周R001与DR001利率均值差异为1.65%和1.48%,差异较前一周上升14.79bp和11.53bp。在7天回购利率中,上周R007与DR007利率均值差异为1.86%和1.72%,差异较前一周上升9.41bp和14.92bp。

固然上周主要货币阛阓利率上行,但银行与非银之间的流动性各异较着缓解。上周,R007与DR007之间的差值回落至14.56bp,较前一周下降5bp傍边。

2.央行公开阛阓操作

在流动性举座偏紧的配景下,上周央行权贵扩大了逐日逆回购的投放边界。在11月11日至15日当周,央行累计投放逆回购1.8万亿元,其中,11月15日当日央行的7天逆回购投放量高达9810亿元,为本年年内央行最高单日逆回购投放额。此外,上周共有843亿元逆回购到期,央行净投放资金达到1.71万亿元。

此外,上周共有1.45万亿元的1年期MLF到期,而11月MLF续作还需要比及25日,因此大边界的1年期MLF到期是导致上周资金面举座偏紧的缺欠因素。

三、债券阛阓

在11月11日至15日当周,债券阛阓刊行额和净融资额均较前一周上升。其中,债券阛阓总刊行额为1.35万亿元,较前一周上升2513.16亿元;债券阛阓净融资额为1894.64亿元,较前一周上升1619.67亿元。从融资结构来看,上周债券阛阓净融资主要贯串于政府部门和非金融企业部门。其中,上周国债净融资1452亿元,带动政府部门债券净融资1412.58亿元;在企业部门中,中票、短融和钞票相沿证券差异净融资96.5亿元、158.68亿元和252.26亿元,带动非金融企业部门债券净融资403.55亿元。

从债券二级阛阓来看,自11月起,各期限国债收益率重新回到下降通谈,上周2年期、5年期、10年期以及30年期国债收益率差异下降1.77bp、4.63bp、3.03bp和2.76bp。上周,不同品级的信用债收益率同步回落,但与8月年内低点比拟,信用债收益率举座呈现触动上升的趋势。信用债与国债之间的利差相同呈现触动上升的趋势,尤其是高品级AAA级信用债与国债的利差已多数高于年头水平,5年期企业债和公司债与国债之间的利差差异较年头上升6.1bp和7.8bp。

1.债券阛阓刊行

在11月11日至15日当周,债券阛阓刊行额和净融资额均较前一周上升。其中,债券阛阓总刊行额为1.35万亿元,较前一周上升2513.16亿元;债券阛阓净融资额为1894.64亿元,较前一周上升1619.67亿元。

从融资结构来看,上周债券阛阓净融资主要贯串于政府部门和非金融企业部门。从政府部门来看,上周国债净融资1452亿元,场所政府专项债净融资45.89亿元,带动通盘政府部门净融资1412.58亿元。从金融部门来看,上周同行存单净融资1103.6亿元,战略银行债、营业银行债和营业银行次级债差异净偿还195.1亿元、570亿元和460亿元,通盘金融部门净融资78.5亿元。从非金融企业部门来看,上周企业债、公司债和定向器具差异净偿还50.57亿元、40.27亿元和13.04亿元,中票、短融和钞票相沿证券差异净融资96.5亿元、158.68亿元和252.26亿元,通盘非金融企业部门净融资403.55亿元。

与客岁同时比拟,本年债券阛阓举座净融资边界较着推广。限度11月17日,政府部门债券余额同比增速为14.9%,较2023年同时增速上升0.3个百分点;金融部门债券余额同比增速为11.3%,较2023年同时增速上升1.6个百分点;非金融企业部门债券余额同比增速为3.7%,较2023年同时增速上升3.4个百分点。

2.债券收益率走势

1)利率债

在11月11日至15日当周,各期限国债收益率多数下落。从短端来看,固然银行间阛阓流动性边缘收紧,但上周短端国债收益率多数下行,其中1月期、3月期以及1年期国债收益率差异下降0.48bp、1.09bp和0.91bp。从中长端来看,11月中长端国债收益率重新回到下降通谈,上周2年期、5年期、10年期以及30年期国债收益率差异下降1.77bp、4.63bp、3.03bp和2.76bp。

从国债利差来看,在11月11日至15日当周,国债期限利差收窄,10年期国债与1年期国债之间的收益率差值下降2bp至70.73bp。从年内来看,国债期限利差举座呈现触动走势,限度11月15日,10年期与1年期国债之间的利差较年头上升23.16bp。

2)信用债

在11月11日至15日当周,信用债收益率多数回落。在AAA级债券中,5年期企业债、公司债和钞票相沿证券收益率差异下降4.11bp、5.33bp和3.42bp。在AA级债券中,5年期企业债、公司债和钞票相沿证券收益率差异下降5.91bp、4.17bp和3.79bp。

信用债与国债之间的利差涨跌不一。上周,在AAA级债券中,企业债、钞票相沿证券与国债之间的利差差异上升0.52bp和1.21bp,公司债与国债之间的利差下降0.7bp。在AA级债券中,企业债与国债之间的利差下降1.28bp,公司债、钞票相沿证券与国债之间的利差差异上升0.46bp和0.84bp。

四、股票阛阓

在11月11日至15日当周,A股融资总和为49.6亿元,较前一周下降8.98亿元。从年内来看,本年A股累计融资2573.85亿元,弱于往年同时。

从二级阛阓来看,上周A股主要股指多数下落,其中上证综指下落3.5%,中小板指下落3.2%,创业板指下落3.2%。从成交量来看,上周A股日均成交量为2.15万亿元,固然较前一周下降8.6%,但与8月底阛阓低迷时代比拟,日均成交量照旧翻了三倍。A股融资与融券的差值在国庆节后快速上升,由1.37万亿元上升至1.82万亿元,占A股总市值的比重已达到2.12%,这一比例为2016年3月以来最高。

1.一级阛阓

在11月11日至15日当周,A股融资总和为49.6亿元,较前一周下降8.98亿元。从A股融资4周升沉平均的数据来看,自客岁四季度起,A股融资举座较为低迷。从年内来看,本年A股累计融资2573.85亿元,弱于往年同时。

2.二级阛阓

在11月11日至15日当周,A股主要股指多数下落,其中上证综指下落3.5%,中小板指下落3.2%,创业板指下落3.2%。从年内来看,上证综指累计飞腾12%,中小板指累计飞腾10.3%,创业板指累计飞腾18.6%,以股指同比增速减去10年期国债收益率所忖度的阛阓风险偏好较着回暖。

从成交量来看,上周A股日均成交量为2.15万亿元,固然较前一周下降8.6%,但与8月底阛阓低迷时代比拟,日均成交量已翻了三倍。从市盈率来看,上周A股加权平均市盈率为18.69,较前一周上升2.6%。A股融资与融券的差值在国庆节后快速上升,由1.37万亿元上升至1.82万亿元,占A股总市值的比重已达到2.12%,这一比例为2016年3月以来最高。

(本文题图着手:第一财经)

——

文 | 刘昕 第一财经规划院规划员

接头咱们 | yicairi@yicai.com

第一财经规划院

干系阅读 12万亿化债举措松开场所财政压力,M1、M2界说有望得到完善 | 第一财经规划院中国金融条目指数周报

12万亿化债举措松开场所财政压力,M1、M2界说有望得到完善 | 第一财经规划院中国金融条目指数周报上周流动性宽松是带动指数下降的主要因素。

191 11-13 13:08 制造业PMI时隔5个月重回兴衰线以上,好意思国大选等事件将扰动大家金融阛阓 | 第一财经规划院中国金融条目指数周报

制造业PMI时隔5个月重回兴衰线以上,好意思国大选等事件将扰动大家金融阛阓 | 第一财经规划院中国金融条目指数周报上周信用利差走阔是带动指数上升的主要因素。

225 11-06 16:51 阛阓流动性边缘收紧,央行创设买断式逆回购新器具 | 第一财经规划院中国金融条目指数周报

阛阓流动性边缘收紧,央行创设买断式逆回购新器具 | 第一财经规划院中国金融条目指数周报上周资金面边缘收紧是带动指数上升的主要因素。

202 10-29 21:47 操作7000亿,10月MLF操作利率保合手不变

操作7000亿,10月MLF操作利率保合手不变当月操作边界仍然较高,缩量幅度不大,旨在保合手银行体系流动性处于合理充裕景象。

182 10-25 10:53 阛阓流动性宽松,战略频出故意于提振阛阓信心 | 第一财经规划院中国金融条目指数周报

阛阓流动性宽松,战略频出故意于提振阛阓信心 | 第一财经规划院中国金融条目指数周报上周流动性宽松和信用利差收窄是带动指数下降的主要因素凯时体育游戏app平台。

70 10-23 14:36 一财最热 点击关闭